بازگردان گزارش کارایی انرژی 2020 آژانس بین المللی انرژی

محسن ناظمیان-زهرا پوررضا موحد (کارشناسان بخش اندازه گیری و صحه گذاری طرح های انرژی)

--------------------------------

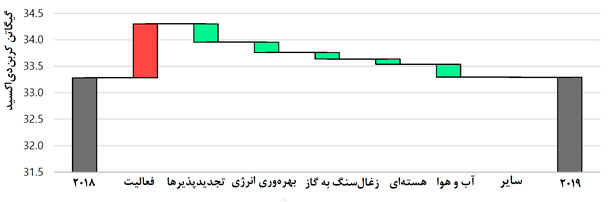

ثابت بودن نرخ بهبود شدت جهانی انرژی

شدت جهانی انرژی با نرخ 2 درصد در سال 2019 رشد داشته است. این اعداد ضمن افزایش ظاهری قابلتوجه 1/1 درصدی در نرخ سال 2018، تاثیر شدید آب و هوا در هر دو سال را نیز پنهان نمودهاند.

در سال 2019 آب و هوای معتدلتر مناطق کلیدی بطور عمده بصورت کاهش تقاضای گرمایش و سرمایش در بهبود شدت انرژی مشارکت موثر داشت، این در حالی است که در سال 2018 عکس این شرایط اتفاق افتاد. با تعدیل اثر آب و هوا، بهبود شدت انرژی اقتصاد جهانی 1.6 درصد در سال 2019 و بطور تقریبی مشابه نرخ اصلاحشده 1.5 درصدی در سال 2018 بود.

5 درصد رشد بهرهوری فنی کمتر نسبت به سال 2018

صرفهجویی انرژی کلی بهرهوری علیرغم بیشترین مشارکت در بهبود شدت انرژی، حدود 5 درصد نسبت به سال 2018 پایینتر بود. این کاهش تا حدی نابسامانی در تصویب سیاستهای جدید بهرهوری انرژی در سالهای اخیر را نشان میدهد. علاوهبراین رشد اقتصادی پایینتر باعث کاهش خرید تجهیزات جدید تحت پوشش مقررات بهرهوری انرژی و کند شدن جایگزینی سهام ناکارآمد شده است.

عمده مصرفکنندگان جهانی انرژی (به ترتیب چین، ایالات متحده، اروپا و هند) بیشترین نقش را بسته به ظرفیت خود در صرفهجویی بهرهوری انرژی جهانی در سال 2019 داشتهاند. صرفهجویی بهرهوری انرژی چین علیرغم مقدار بالای آن در برآورد مطلق، در سال 2019 به میزان قابل توجهی کاهش یافته است. این موضوع صرفهجویی انرژی بهرهوری جهانی را بدلیل میزان تقاضای انرژی چین نسبت به سایر کشورها به شدت کاهش داده است. اگرچه عوامل متعددی در کاهش صرفهجویی بهرهوری چین نقش داشتهاند، یکی از عوامل اصلی آن بستهای حمایتی بود که در سال 2019 با هدف حمایت از بخشهای پرمصرف انرژی و نیروگاههای صنعتی با بهرهوری انرژی کمتر به اجرا درآمد. در نتیجه مصرف انرژی در برخی از پرمصرفترین بخشهای اقتصاد از جمله سیمان (5 درصد) و فولاد (7 درصد) افزایش یافت.

دستیابی به سهم بزرگی از کاهش انتشار بخش انرژی در سال 2019 توسط بهرهوری انرژی

رشد بهرهوری انرژی در سال 2019 از افزایش حدود 200 میلیون تن معادل کربن دیاکسید (بطور تقریبی معادل انتشار کربن دیاکسید بخش انرژی در اسپانیا) در انتشار جهانی جلوگیری کرده و دومین منبع جلوگیری از انتشار بخش انرژی پس از تجدیدپذیرها بوده است.

شکل 1- تغییر در انتشار پیشگیریشده و جهانی کربندیاکسید در بخش انرژی، مقایسه 2018 و 2019

سرمایهگذاری در سود بهرهوری انرژی آینده

همانند سال گذشته در سال 2019 نیز در مجموع حدود 250 میلیارد دلار در بهرهوری انرژی بخشهای ساختمان، حمل و نقل و صنعت سرمایهگذاری شده است. با وجود نشانههای فعالیت جدید در برخی مناطق، تغییرات سالانه در هر بخش در سطح متوسط باقی مانده است.

چشمانداز فناوریهای جدید بهرهوری با رشد 12 درصدی هزینه عمومی تعدیل تورم در تحقیق و توسعه بهرهوری انرژی برای فناوریهای جدید به 4.5 میلیارد دلار، با عبور از بیشترین رقم قبلی در سال 2009 به مبلغ 4/4 میلیارد دلار، بهتر شده است. بهرهوری انرژی یکی از بزرگترین اهداف کل سرمایهگذاری تحقیق و توسعه در بخش انرژي بوده است.

برخلاف سرمایهگذاری عمومی در فناوریهای جدید، بودجه سرمایهگذاری خطرپذیر خصوصی برای شرکتهای نوپای پیشتاز در فناوریهای جدید بهرهوری انرژي، کمتر از نیمی از میزان آن در سال 2018 بوده است، هرچند این کاهش با کنار گذاشتن سرمایهگذاریهای پراکنده بالغ بر 500 میلیون دلار بسیار ناچیز است. عمده این سرمایه خطرپذیر با سرمایهگذاری برابر در فناوریهای ساختمانها، به بخش ساختمان اختصاص یافته است.

شکل 3- سرمایهگذاریهای خطرپذیر جهانی در شرکتهای نوپای بهرهوری انرژی براساس فناوری

شکل 3- سرمایهگذاریهای خطرپذیر جهانی در شرکتهای نوپای بهرهوری انرژی براساس فناوری

سرمایهگذاریهای شرکتهای نوپا در گرمایش، هوارسانی و تهویه مطبوع در سال 2019 با رقمی کمتر از 500 میلیون دلار، حدود دو برابر سال 2018 و نشانه دلگرمکنندهای پس از کاهش سرمایهگذاری در سالهای 2017 و 2018 است. فناوریهای مبتکرانه سرمایش هدفگذاریشده برای سرمایهگذاری در سال 2019 شامل فناوریهای تبدیل گرمای اتلافی به توان مورد نیاز برای حلقههای تبرید و تهویه مطبوع، فناوریهای سرمایش با ذخیرهسازی انرژی خورشیدی و دستگاههای هوشمند برای بهبود کارایی دستگاههای تهویه مطبوع مسکونی موجود است.

شرکتهای نوپا در ایالات متحده بین سالهای 2010 و 2019 با دریافت 70 درصد از مبلغ سرمایهگذاریشده، بزرگترین دریافتکننده سرمایه خطرپذیر در بخش بهرهوری بودهاند. مشاغل مستقر در اتحادیه اروپا حدود 16 درصد و مشاغل چینی 7 درصد دیگر از مبلغ سرمایهگذاریشده را دریافت نمودهاند. فناوریهای هدفگذاریشده برای سرمایهگذاری در این سه منطقه بزرگ تا حدی مزایای نسبی هر منطقه را منعکس میکند. بهعنوان مثال در منطقه سیلیکون ولی در ایالات متحده، سرمایهگذاری در بهرهوری انرژی مرکز داده و فناوری اطلاعات بسیار قوی بوده است.

ساختمانها

کند بودن سرعت استفاده از فناوریهای کارآمد ساختمان

طبق سناریوی توسعه پایدار آژانس بینالمللی انرژی، انرژی مصرفی در هر مترمربع از زیربنای ساختمان در جهان حداقل 2.5 درصد در سال (بطور متوسط) کاهش مییابد. این میزان کاهش میتواند تا سال 2030 با ساختمانهای کارآمدتر جدید، نوسازی ساختمانهای موجود به لحاظ انرژی، سه برابر شدن میزان جذب پمپ حرارتی و بهبود 50 درصدی در متوسط عملکرد فصلی دستگاههای تهویه مطبوع و همچنین سایر اقدامات بهرهوری انرژی محقق شود. به موازات این فناوریها، از سیستمهای دیجیتال مانند سیستمهای هوشمند مدیریت انرژي ساختمان و کنترلهای هوشمند نیز بطور موثر استفاده شده اما هنوز مورد پذیرش گسترده قرار نگرفتهاند. هماکنون تنها سیستمهای روشنایی و مراکز داده در مسیر درست پیشرفت قرار دارند.

جدول ۱- پیشرفت فناوری انرژی پاک برای فناوریهای بخش ساختمانهای اصلی

توجه: قرمز = طبق برنامه نیست؛ زرد = تلاش بیشتری لازم است؛ سبز = طبق برنامه است. فناوریهایی مانند سیستمهای مدیریت انرژی ساختمان در این جدول نشان داده نشده چرا که دادهها هنوز بهطور گسترده برای درج در گزارش رهگیری پیشرفت انرژی پاک IEA موجود نیستند.

ادامه ساختوساز ماژولار برای بهبود بهرهوری ساختمان در اقتصادهای توسعهیافته

استفاده از روشهای نوین ساختوساز، مانند سازههای پیشساخته، ساختوساز خارج از ساختمان و ماژولار، همچنان بخش اصلی نوآوری در ساخت ساختمانهای با بهرهوری مصرف انرژی است. روشهای نوین ساخت، کیفیت ساخت و بهرهوری انرژی را در فرآیند تولید بهراحتی حفظ میکنند. ارزش جهانی ساختوساز ساختمان ماژولار در سال 2019 حدود 70 تا 110 میلیارد دلار برآورد میشود. صنعت ساختوساز همچنان به سرمایهگذاری در زمینه طراحی و ساخت پیشرفته برای افزایش تولید سفارشی در انواع ساختمانها ازجمله ساختمانهای چند خانواری، آموزشی و بیمارستان ادامه میدهد.

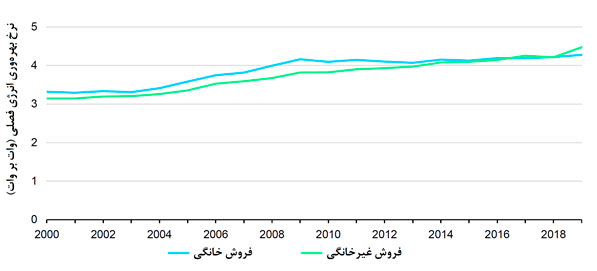

بهرهوری جهانی تهویه مطبوع همچنان به دنبال رسیدن به بیشترین حد ممکن

اطلاعات فروش نشان میدهد که بهطور متوسط، نسبت بهرهوری انرژی فصلی دستگاههای تهویه مطبوع خریداریشده در سال 2019 در هر دو بخش خانگی و غیرخانگی تا حدی (در حدود 4 وات بر وات، وات خروجی سرمایش به ازای هر وات ورودی برق) افزایش یافته است. هرچند این مقدار بسیار کمتر از بهترین فناوریهای موجود در اکثر بازارها (10 تا 12 وات بر وات در اقتصادهای پیشرفته مانند اروپا و ایالات متحده) میباشد. بررسیهای اخیر در آفریقا نشان میدهد که 35 درصد از دستگاههای تهویه مطبوع فروختهشده دارای نرخ بهرهوری انرژی فصلی کمتر از ۳ وات بر وات بوده که نگرانی از اشغال بازار منطقه توسط محصولات ناکارآمد را افزایش میدهد.

شکل 5- متوسط بهرهوری فصلی تجهیزات تهویه مطبوع فروختهشده در جهان

بازتاب یک بازار دوسرعته با سرمایهگذاری در بهرهوری ساختمان توسط ساختوسازهای جدید

بخش ساختمان همچنان بزرگترین مقصد هزینههای بهرهوری انرژی است. پس از متزلزل شدن این روند در سال 2018 به دلیل کاهش حمایتهای دولتی در اروپا، در سال 2019 با 2 درصد رشد، این میزان به حدود بیش از 150 میلیارد دلار رسید که بیشتر به دلیل افزایش سرمایهگذاریها در اقتصادهای نوظهور بوده است. به نظر میرسد یک بازار دوسرعته، بهویژه با فعالیت قویتر اقتصادهای نوظهور که ساختوسازهای جدید در آنها در حال انجام است (بخصوص چین) و بازارهای ضعیفتر در اروپا و آمریکای شمالی که بیشتر سهم سرمایهگذاریها توسط بازسازیها هدایت میشود، در حال گسترش است.

کاهش سرمایهگذاری در بهرهوری انرژي با کندی ساختوساز در سال 2019

ساختوساز جهانی (شامل ساختوسازهایی که از حداقل استانداردهای عملکردی انرژی در قوانین ساختمان فراتر رفته و سهم بهرهوری ساختمان را افزایش میدهد) عامل اصلی سرمایهگذاری در بهرهوری انرژی در اکثر اقتصادهای بزرگ بوده است. در سال 2019، سرمایهگذاری در ساختوساز حدود 9/5 هزار میلیارد دلار آمریکا ارزیابیشده که نسبت به سال 2018، 9/4 درصد رشد داشته است.

گرچه سرمایهگذاری کلی در ساختوساز در سال 2019 بیشتر از 2018 بوده، با اینحال فعالیت ساختوساز در اواخر سال 2019 در چندین منطقه اصلی ازجمله چین، خاورمیانه، ایالاتمتحده و اروپای غربی بهکندی گراییده است. همچنین در استرالیا نیز کاهش سرعت قابلتوجهی قابل مشاهده است. این کاهش تأثیر ثانویهای داشته و باعث کاهش سرمایهگذاری در بازار بهرهوری انرژی شده است. همچنین این امر میتواند سهم برنامههای دولت را (در درجه اول برای ایجاد بازسازی) در پرداخت مجموع هزینههای بهرهوری افزایش دهد.

فعالیتهای بهرهوری انرژی ساختمانها در اقتصادهای با رشد سریع مانند چین متمرکزشده است که در آن سرمایهگذاری 10 درصد افزایشیافته و به 30 میلیارد دلار رسیده است (سرمایهگذاری کلی در ساختوساز 13 درصد رشد داشته است)، یا اقتصادهایی که سیاستهای بهرهوری انرژی در حال اهمیت پیدا کردن است. بعنوان مثال، کانادا 600 میلیون دلار اضافی برای بهرهوری انرژی بخش ساختمان در بودجه سال 2019 (20 درصد بیشتر از 2018) تخصیص داده است.

در اروپا، سرمایهگذاری عمومی در بهرهوری انرژی، 40 درصد از کل سرمایهگذاری در بهرهوری انرژی در فعالیت ساختوساز پیشی گرفت، این به معنی است که بهجای ساختوسازهای جدید تمرکز بیشتر بر نوسازی بوده است. بهعنوانمثال، در انگلستان، سرمایهگذاری در بهرهوری انرژی عمومی نسبت به سال 2018 هشت درصد افزایش یافت، درحالیکه رشد سرمایهگذاری در ساختوساز جزئی بود. روند رشد حمایت مالی در ارتقا بهرهوری عمومی در ایتالیا و سوئیس نیز نشان از پیشی گرفتن این بخش از بهرهوری ساختوساز است. برای مقایسه، سرمایهگذاری درزمینه بهرهوری انرژی عمومی در آلمان در سال 2018 دوازده درصد کاهش یافت اما سرمایهگذاری در ساختوساز رشد متوسطی داشت.

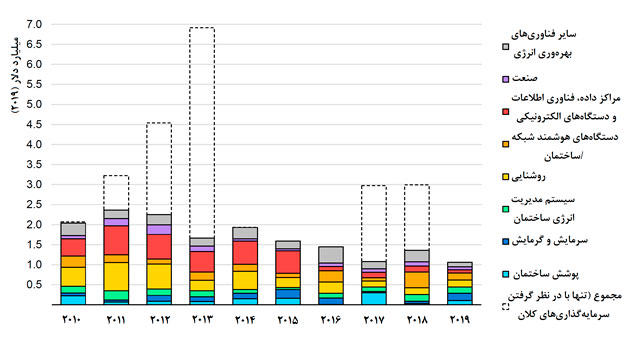

شکل 6- سرمایهگذاری سالانه در بهرهوری انرژی ساختمان در مناطق جهان، 2019-2014

حمل و نقل

رشد در بازار خودروهای الکتریکی بزرگ خواهد بود، ولی رغبت به خودروهای بزرگ مانع خواهد شد

فروش خودروهای الکتریکی در سال 2019 به 2.1 میلیون رسید که بالاترین سهم آنها از بازار فروش خودروها در جادهها را که حدودا 20.6 درصد است، حفظ خواهد کرد. تعداد خودروهای الکتریکی در جادههای جهان در سال 2019 از 7 میلیون فراتر رفت. ناوگان اتوبوسها و کامیونهای برقی نیز در شهرهای بیشتری در سرتاسر جهان مورد استفاده قرار میگیرند.

با این وجود تمایل جهانی برای خودروهای بزرگتر مانند خودروهای شاسی بلند ادامه دارد. این روند در تمام بازارهای خودرویی مشترک بوده و طبق گزارش بهرهوری انرژی سال 2019، منجر به تضعیف یا در برخی موارد حتی معکوس شدن بهبود نرخهای مصرف سوخت ملی شدهاست.

چین به سوی گسترش سریع حمل و نقل پر سرعت ریلی پیش میرود.

ناوگان ریلی پرسرعت در سرتاسر جهان به رشد قوی خود ادامه میدهد. تقریبا دو سوم خطوط ریلی پرسرعت در چین قرار دارند، جایی که یک دهه پیش تقریبا هیچ خطی وجود نداشت و اکنون این کشور بالغ بر 24000 کیلومتر خط ریل پر سرعت دارد. تنها در سال 2019 راهآهن، دو کریدور خط آهن پرسرعت دیگر مشتمل بر 750 کیلومتر خط را افتتاح کرد و بیش از 3000 کیلومتر خط جدید اضافه کرد. این گسترش سریع این کشور آن را به یکی از بزرگترین ابر پروژهها در سالهای اخیر تبدیل کرده است. فعالیت کلی در زمینه حمل و نقل پرسرعت ریلی در چین گوی سبقت را از مسافرتهای هوایی ربودهاست. این موضوع منجر به بهبود قابل توجه بهرهوری انرژی در بخش حمل و نقل خواهد شد، زیرا که حمل و نقل ریلی بازدهی انرژی بیشتری از مسافرت جادهای و هوایی دارد.

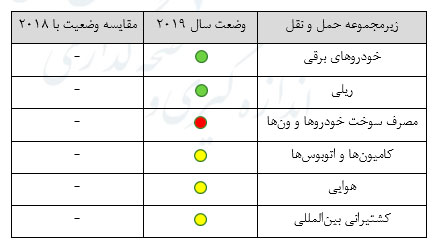

جدول 9-2. پیشرفت تکنولوژی انرژی پاک برای زیرمجموعه های کلیدی حمل و نقل

نکته: قرمز= در حال پیشرفت نیست، زرد= نیز به تلاش بیشتر، سبز= در حال پیشرفت

سرمایه گذاری در بخش حمل و نقل کاهش می یابد

سرمایه گذاری در بهره وری بخش حمل و نقل در سال 2019 حدود 2 درصد کاهش یافت، زیرا فروش خودروهای در جهان کاهش یافته و فروش خودروهای با بهرهوری بالا به دنبال بازار بزرگتری بود. با وجود کاهش در کلیت بازار از جمله کاهش در خرید و فروش کلی در چین ناشی از اثرگذاری آغاز استانداردهای مصرف سوخت، سرمایهگذاری بر روی خودروهای باری جادهای با بهرهوری بیشتر به یک پایداری رسید. خودروهای باری معمول هزینه پیشپرداخت بیشتری دارند که توجیه خرید آنها را برای شرکتهای کوچک مشکل میکند، با وجود اینکه هزینههای سوخت در طول دوره عمر برای آنها کمتر است.

سرمایهگذاری بر روی خودروهای الکتریکی در سال 2019 به میزان کمی رشد داشت، ولی سهم آنها از ناوگان جهانی افزایش یافت

خرید و فروش خودروهای الکتریکی با افزایش 13 درصدی از سال 2018 به 90 میلیارد دلار در سال 2019 رسید. از این مقدار، 60 میلیارد دلار مربوط به خودروهای برقی با باتری و مابقی مربوط به خودروهای هیبرید پلاگین بود. این افزایش در سرمایهگذاری نسبت به سال 2018 کمتر بود، که در آن طی یک سال حدود 35 میلیارد دلار به بازار خودروهای الکتریکی در جهان اضافه شد، ولی از رشد در تعداد خودروهای فروخته شده بیشتر بود.

فروش خودروهای برقی در سال 2019 به میزان 100،000 عدد افزایش یافت، ولی افزایش فروش خودروهای سواری در جهان خدودا چهار میلیون فروش یا 5 درصد بود.

صنعت

در تمامی صنایع، استفاده از فناوریهای پربازده همچنان با تاخیر مواجه است

با ادامه روند سریع شهریشدن، تقاضا همچنان برای مصالح ساختمانی از قبیل فولاد و سیمان در سال 2019 قوی باقیماند. تنها این دو بخش به تنهایی بیانگر تقریبا %30 مصرف انرژی در صنعت و بیش از %41 انتشار گازهای گلخانهای میباشد.

در این دو بخش و سایر بخشهای با شدت انرژی بالا، فناوریهای بهرهوری انرژی در سطوح مدل شده در سناریو توسعه پایدار IEA به کار گرفته نشدهاند. در سال 2019 هیچ تغییر فناورانه مهمی در وضعیت پیشرفت فناوری انرژی پاک در صنایع انرژیبر اصلی صورت نگرفته است.

جدول 9-2. خلاصه پیشرفت تکنولوژی انرژی پاک برای زیرمجموعههای کلیدی صنعت

نکته: قرمز= در حال پیشرفت نیست، زرد= نیز به تلاش بیشتر، سبز= در حال پیشرفت

بهره وری انرژی در تولید فلزات با وجود برخی پیشرفتها در چین بدون تغییر ماند

استفاده از آهن قراضه در کورههای قوس الکتریکی یا القایی یکی از موثرترین راههای کاهش شدت انرژی در تولید فولاد است. برای رسیدن به سناریو توسعه پایدار، وروی آهن قراضه باید تا سال 2030 به بیش از %40 تولید فولاد خام برسد. در سال 2018، نرخ تولید بر پایه قراضه تنها حدود %20 بود. با وجود کاهش سهم فولاد خام تولید شده با کورههای قوس الکتریکی از %28.8 در 2018 به %27.7 در 2019، افزایش استفاده از قراضه در سال 2019 دور از انتظار خواهد بود.

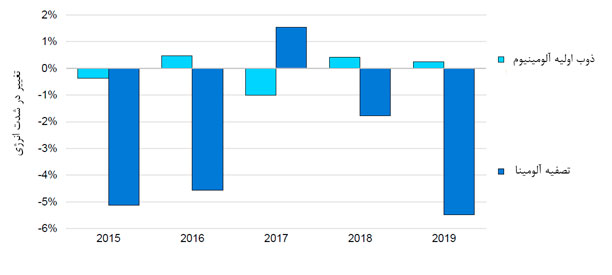

بهبود بهره وری انرژی در تولید جهانی آلومینیوم بسته به منطقه و مرحله در فرایند تولید متفاوت است. در جهان، شدت انرژی ذوب آلومینیوم تقریبا بدون تغییر بر روی کمی بیش از kWh 14000 به ازای تن آلومینیوم باقیماند. در مقابل، تصفیه آلومینیوم در جهان (فرایند تصفیه سنگ معدن بوکسیت به آلومینا) بیش از %5 شدت انرژی کمتری داشت، که عمدتا ناشی از تولیدکنندگان چینی بود که بهترین فناوریهای در دسترس را استفاده میکردند.

شکل 9-7. تغییر سالانه در شدت انرژی جهانی ذوب آلومینیوم اولیه و تصفیه آلومینا از 2015 تا 2019

سیستمهای مدیریت انرژی در اروپا رشد کاهشی و در آسیا رشد افزایشی دارند

سیستمهای مدیریت انرژی در میان مقرون به صرفهترین روشها برای ترویج بهرهوری انرژی در زیرمجموعههای صنعتی هستند. هر ساله تعداد تجهیزات تایید شده توسط سازمان بینالمللی استانداردسازی (ISO) که با استانداردهای بینالمللی برای مدیریت انرژی (ISO 50001) همخوانی دارند، یک شاخص از رواج این سیستمها در سطح جهانی هستند. محرکهای اصلی قوانین و مشوقهای دولتی بودهاند که مقادیر و اهداف پایدار شرکتها و مزایای غیر انرژی را تغییر داده، و میتوانند برای شرکتهای کوچک و متوسط حیاتی باشند. لیکن، موانع در سر راه استفاده وسیعتر همچنان وجود دارند که از آن جمله میتوان به موسساتی که فاقد یک فرهنگ مدیریت انرژی هستند، ترس از پیچیدیگیهای بیشتر، مهارتها و کمبودها در سطح مدیریتی اشاره کرد.

تعداد تاییدیههای ISO 50001 در آلمان در سال 2019 کاهش بافته و در فرانسه، ایتالیا، اسپانیا و بریتانیا تقریبا بدون تغییر ماند. تعداد تاییدیهها و سایتهای تایید شده در اقتصادهای نوظهور از قبیل چین و هند افزایش یافت، اما تعداد کل تاییدیهها در این کشورها همچنان کمتر از نصف تعداد مربوط به اروپا است. میتوان گفت که در جهان تعداد تاییدیههای ISO 50001 در دو سال اخیر راکد ماندهاست.

سرمایه گذاری بخش صنعت ثابت مانده است

تخمین زده میشود سرمایهگذاری بخش صنعت در بهرهوری انرژی تقریبا در سطح معمول تجاری باقیمانده و در سال 2019 حدود 35 میلیون دلار باشد.

محرک سرمایهگذاری صنعت در دنیا در بهره وری انرژی عمدتا موارد زیر است:

- سیاستها، به طور خاص آنهایی که توسط تولیدکنندگان صنعتی بزرگ مثل چین، اروپا، هند و ایالات متحده استفاده میشوند.

- دوره بازگشت سرمایه، سرمایه گذاری در بهرهوری انرژی با سایر سرمایهگذاریها رقابت میکند.

در سالهای اخیر تغییر اساسی در سیاستها وجود نداشته و قیمتهای انرژی به یک رکورد پایین در 2019 رسید که منجر به کاهش منافع مالی شده است. این دو عامل با یکدیگر ترکیب شده تا سطح سرمایهگذاری را در همان حدود چند سال اخیر با اندک کاهشی در سال 2019 نگهدارند.

--------------------------------------------